Prédiction tarifaire - Optimisation des achats avec le deep learning

Contexte

Notre client est un freight-forwarder de dimension internationale. Son rôle d’intermédiaire est d’organiser pour de multiples clients le transport intégral de tout type de fret vers des centaines de destinations. Pour ce faire, il doit réserver des allotements de transport routier, aérien et maritime, en fonction des plans de transport propres à chaque expédition.

Un des enjeux premiers de notre client est donc de pouvoir négocier des capacités de transport auprès des transporteurs, afin d’obtenir des volumes de transport disponibles à un prix négocié, et donc de garantir des prix concurrentiels à ses clients. À la mi-2015, le marché des conteneurs a été très perturbé, les tarifs tombant à un niveau historiquement bas. Cette évolution est principalement due à une augmentation globale de la capacité de transport et à une réduction globale des activités économiques, rompant l’équilibre entre l’offre et la demande. Depuis lors, les tarifs futurs sont encore plus difficiles à prévoir, même pour les experts du transport maritime.

Notre client a besoin d’une certaine visibilité sur les valeurs des tarifs pour sécuriser ses réservations à l’avance et rester compétitif (i.e savoir quand négocier ses tarifs et à quel prix). Le trajet de l’Asie au nord de l’Europe est une voie d’expédition importante pour notre client, qui a déjà commencé à collecter des données de transaction historiques depuis de nombreuses années sur cet itinéraire. MFG Labs a été consulté pour identifier les facteurs impactant le plus les tarifs et à concevoir un algorithme de prédiction permettant de prédire le tarif médian du mois prochain sur le trade Asie-Europe du Nord.

Solution

Les tarifs maritimes sont difficiles à prédire car ils sont très volatiles. Nous avons divisé le projet en trois étapes :

- Analyse sur les tarifs maritimes

- Modélisations itératives et choix du modèle le plus pertinent

- Analyse des performances et optimisation

Analyse de la dynamique des tarifs maritimes

Notre étude a été menée à travers plusieurs angles :

- Comparaison entre les différents transporteurs maritimes

- Classification des transporteurs

- Identification des transporteurs déclencheurs de dynamiques tarifaires sur certains trade maritimes

- Comparaisons entre les différents types de conteneurs

- Analyse des différentes saisonnalités

- Analyse des différences entre les différentes paires Origine/Destination

- Impact de KPIs macro-économiques, de la stratégie suivie par certains transporteurs, d’événements temporels précis (vacances, nouvel an chinois, Noël, etc.), capacité de transport disponible sur les trades, etc.

Cette analyse a été essentielle pour comprendre le marché du fret maritime et ses enjeux tarifaires.

Elle nous a permis d’identifier un scope de prédiction précis et pertinent pour notre client, en l’occurrence le tarif des conteneurs de 40 pieds sur le trade Shanghaï – Le Havre. Cette route est représentative des activités sur le trade Asie/Europe du Nord, et le tarif des conteneurs de 40 pieds est une base sur laquelle repose les tarifs des autres conteneurs.

Nous avons ensuite fourni à notre client des insights clés sur les principaux facteurs influant sur les tarifs. Ces informations exploitables ont été prises en compte par les équipes d’achat dans leurs activités quotidiennes et leurs stratégies de négociation.

Enfin, nous avons pu transformer la donnée et l’enrichir afin qu’elle puisse directement être utilisée pour construire des algorithmes de prédiction (“feature engineering”).

Choix du meilleur modèle

Une fois le travail de transformation de la donnée effectué, nous avons pu tester une panoplie de modèles potentiels permettant de réaliser une prédiction.

L’équipe de MFG Labs a expérimenté des modèles fréquentistes et bayésiens, qui sont assez courants pour traiter les problématiques de prévision. Cependant, en raison de la complexité des facteurs influençant le taux et de leur interaction, ainsi que de la grande volatilité des tarifs, la performance de ces modèles n’était pas satisfaisante.

Nous avons donc utilisé les modèles de réseau de neurones. De tels modèles permettent plus difficilement de comprendre les résultats (c’est-à-dire que ce qui se passe dans les différentes couches est un peu une boîte noire), mais sont assez puissants pour faire des prédictions complexes. Hors, à ce stade du projet, notre objectif était principalement de privilégier la performance plutôt que l’interprétation. Afin d’intégrer l’importance de la temporalité dans ce processus, nous avons opté pour une architecture de réseau de neurones récurrents.

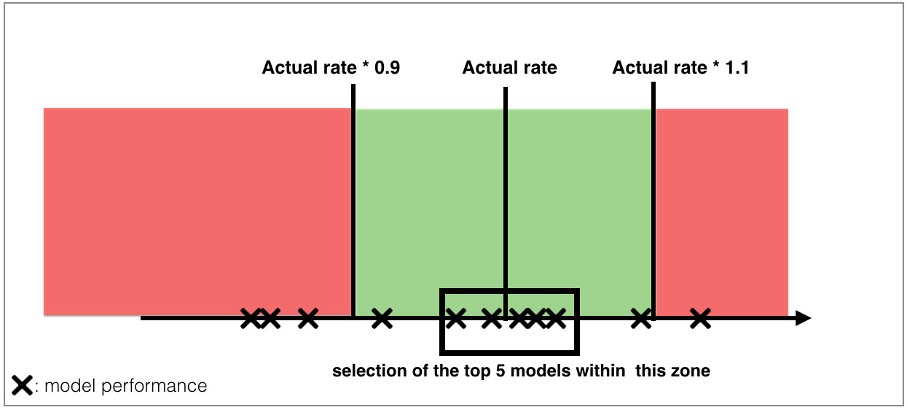

Nous avons testé le modèle avec plusieurs centaines de jeux d’hyper-paramètres. Nous avons considéré que notre modèle fonctionnait correctement si la prévision était suffisamment proche du taux réel et dans un « intervalle de performance » prédéfini avec le client. Nous considérons la moyenne des meilleurs modèles comme prédiction du tarif maritime.

Amélioration continue des performances

Chaque mois, MFG Labs fournit une prévision de taux pour le mois suivant et mesure la performance des prévisions du mois précédent. Ce monitoring régulier nous permet de détecter de nouveaux facteurs pouvant influer sur le taux du marché, et si nécessaire, de les intégrer au travail de feature engineering.

Résultats

Une prédiction du tarif de fret maritime fournit mensuellement, basée sur un modèle de neurones récurrents construit sur-mesure, avec une erreur de performance inférieure à 10%.

Grâce à ces prévisions régulières, notre client a la capacité de négocier des tarifs avec les transporteurs maritimes avec une connaissance du marché en avance de phase accrue, et donc d’améliorer sa marge brute.

Discutons-en

Vous avez des questions ? Vous voulez en savoir plus sur ce que nous faisons chez MFG Labs ? Discutons-en ensemble.

Nous contacter